-

대출 원금분할상환과 원리금분할상환 정리금융정보/04.대체투자(부동산, 코인 등) 2025. 3. 16. 10:04반응형

대출의 원금상환 방식

대출의 상환 방식은 원금을 어떻게 상환하는지에 따라 원금분할상환, 원리금분할상환, 만기일시상환이라는 세 가지 방식으로 나눈다. 만기일시상환은 만기에 원금을 일시에 상환하는 방식으로 직관적으로 이해가 되지만 원금분할상환과 원리금분할상환 방식은 헷갈릴 때가 많다. 특히 장기 주택담보대출을 받을 때 이 두 가지 대출 상환 방식 사이에서 고민을 많이 하게 된다.

원금분할상환 조건

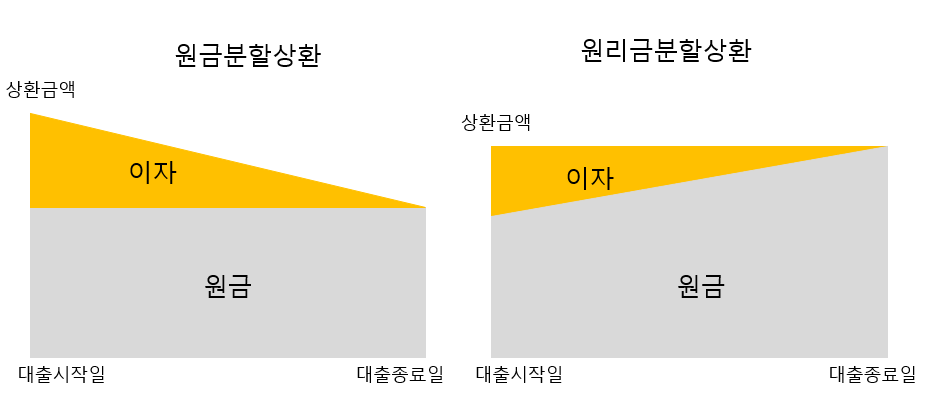

원금분할상환방식과 원리금분할상환방식은 아래 그림 1과 같이 비교해서 나타낼 수 있다. 원금분할상환은 대출시작일과 종료일까지의 기간 동안 원금을 균등분할한 뒤에 상환회차에 대출잔액에 대한 이자를 내는 방식이다. 원금이 분할돼서 상환되기 때문에 상환회차별 납부해야 하는 이자금액은 점점 줄어들고 그에 따라 상환회차별 상환금액도 점점 줄어들게 된다.

그림1: 원금분할상환과 원리금분할상환 구간별 상환금액 비교 원리금분할상환 조건

원리금분할상환은 대출실행시점에 전체 상환액(이자금액+원금)을 정해서 전체 대출기간에 대해서 분할납부하는 방식이다. 위 그림 1의 오른쪽에서 확인할 수 있는 것처럼 분할납부 회차별 상환금액은 동일하며, 원금이 줄어듦에 따라서 상환회차별 이자금액은 줄어든다. 위 그림 1에서 알 수 있듯이 원리금분할상환은 원금을 초기에는 적게 상환하고, 나중에 많이 상환하는 구조이기 때문에 총이자납부액은 원금분할상화보다 더 크게 된다. 반면, 원금분할상환은 총이자부담은 적은 대신 초기에 회차별 상환금액이 원리금분할보다 더 크다는 단점이 있다.

따라서 당장 현금흐름이 높지 않고, 일정 시간 뒤에 목돈이 들어와서 갚을 계획이라면 원리금분할상환을 선택하는 것이 유리하고, 당장 현금흐름이 여유가 있으며, 대출을 장기간 가져갈 계획이라면 원금분할상환이 유리하다.

원리금분할상환액의 계산

대출실행시점에 전체 상환액(이자금액 + 원금)을 계산할 경우 줄어드는 원금의 효과, 회차별 잔존기간 등을 고려해야 한다. 회차별 원리금 상환액을 PMT(Payment), 1달 이자율을 r, 대출원금을 P, 대출잔액을 B라고 하면 1회 차 상환 후 잔액인 B1은 아래와 같이 쓸 수 있다.

식1: 1회차 상환 후 대출잔액 표시 같은 방식으로 2회 차 상환, 3회 차 상환 후 잔액인 B2, B3도 아래와 같이 쓸 수 있다.

식2: 2, 3회차 상환 후 대출잔액 표시 결국 n회차 상환 후 대출잔액 Bn은 아래와 같이 일반화할 수 있다.

식3: n회차 상환 후 대출잔액 일반화 마지막 회차 상환 후 대출잔액은 0 일 것이므로 위 식 3을 통해서 PMT를 아래와 같이 구할 수 있다. 아래 식 4의 n 값에 대출 개월수를 넣으면 대출기간에 대한 회차별 상환액을 구할 수 있다.

식4: 회차별 상환액 계산 계산된 회차별 상환액에 회차별로 계산된 이자금액을 빼면, 회차별 원금 상환액도 계산할 수 있다. 이와 같은 계산 과정을 사용한 대출이자계산기(원금분할상환 원리금분할상환 비교)를 구현해 뒀으니 참고하면 된다.

반응형'금융정보 > 04.대체투자(부동산, 코인 등)' 카테고리의 다른 글

대출이자계산기(원금분할상환 원리금분할상환 비교) (0) 2025.03.16 [암호화폐]문송코인(블록체인 웹 구현) (0) 2023.03.25 [암호화폐]암호화폐 채굴: 작업증명과 지분증명 (0) 2023.02.23 [암호화폐]암호화폐 채굴 : 보상과 복잡성 (3) 2023.02.05 [암호화폐]해시함수란 무엇인가? (0) 2023.02.05