-

ELS 가치평가 하기: ELS는 진짜 위험할까?금융퀀트/자산평가&프로그램매매 2023. 12. 12. 01:19반응형

ELS 계약조건 확인

기본계약 조건과 ELS의 기초자산

ELS는 보통 위험하다고들 한다. 우리가 ELS 상품에 가입할 때 ELS로 얻을 수 있는 기대수익이 얼마이길래 그렇게 위험하다고 하는 것일까? 실제 ELS 상품을 평가해 보고 얼마나 위험한지 생각해 보자.

기사1: 한국경제(https://www.hankyung.com/article/202312017890Y 2023.12.12 AM00:05) ELS는 은행 또는 증권사에서 판매하는 상품으로 상대적으로 높은 수익률을 주지만 ELS 의 기초자산의 가격에 따라서 원금손실을 볼 수 있는 상품이다. ELS 상품마다 기초자산은 다양하며 아래는 가장 기초적인 S&P500 지수를 기초자산으로 하는 ELS 상품 예시이다.

그림1: ELS 상품 예시(출처: 미래에셋) 스텝다운형 ELS의 기본 수익 구조

ELS 는 기본적으로 일정한 수익률을 보장하지만 기초자산의 가격에 따라서 일정한 조건을 붙인다. 아래 그림 2는 가장 기본적인 ELS 수익 조건이다. 그림 2에 따르면 기본적으로 계약기간 동안 고정 수익률인 0.4175%(월)(연 5.01%)를 지급하지만 조기상환일에 기초자산의 가격이 행사가격 이상인 경우 자동조기상환 되어서 상품이 종료된다.(소비자 입장에서는 먹고 떨어지는 격이다.) 조기상환 평가일마다 기준을 충족하여 만기까지 온 경우 기초자산 가격이 최초기준가격의 65% 이상인 경우 원금상환 + 월 수익금을 챙길 수 있다. 하지만 기초자산 가격이 최초기준가격의 65% 이하인 경우 원금*기초자산의 손신률 + 월 수익금을 받게 된다. 예를 들어 3년짜리 ELS에 100만 원을 가입했을 경우, 만기에 기초자산의 가치가 최초 가입 시의 60%가 되었을 때 약 15만 원 수익에(연 5.01%) 40 만원 손실이 발생해서(기초자산 가치 하락) 결과적으로 25 만원의 손실을 보게 된다.

그림2: ELS Payment 구 아래 그림 3은 스텝다운형 ELS의 기본적인 상환 조건 구조이다. 차수 1의 상환평가일 종료일에(2024.05.31) 기초자산의 가격이 기준가인 4,550.43의 95% 값인 4,322.9085 보다 크다면 자동 상환이 일어나고, 연 금리 5.01%의 6개월 분 만큼 수익을 얻을 수 있다. 차수 1의 기초자산 가격이 4,322.9085 보다 작았고, 차수 2의 상환평가일 종료일에(2024.11.29) 기초자산의 가격이 기준가인 4,550.43의 90% 값인 4,095.387 보다 크다면 그때 자동 상환이 일어나고 연 금리 5.01%의 1년 분만큼 수익을 얻을 수 있다. 이런 식으로 아래 그림 3의 스케줄에 따라서 각 평가일에 조건이 충족된다면 만기까지 계약이 유지되는 것이다.

그림3: ELS Payment Schedule 주가경로 만들기: Stochastic Process

주가경로 기본 식

ELS의 기초자산은 주가지수와 연계되어 있다. 그리고 그 주가지수의 미래 움직임이 곧 ELS의 기대수익률과 연관된다. 기조자산의 움직임에 따라서 자동 상환이 되는지, 만기에 원금을 받을 수 있는지 등이 결정되기 때문이다. 따라서 ELS의 기초자산에 포함된 주가의 미래 주가 경로를 예측하는 것이 매우 중요한데, 가장 기본적인 식은 기하 브라운 운동 형태를 활용한 시계열 주가그래프 식이다. 복잡한 도출과정은 생략하고, 기하 브라운 운동을 따르는 주가의 움직임을 표준 정규분포로 모델링하면 아래와 같다.

식1: 주가의 경로 기본 식 기초수익률과 기초자산의 변동성 구하기

위 식 1에서 가장 문제가 되는 변수가 기초수익률과 주가의 변동성 부분이다. 기초수익률은 우리가 기본적으로 얻을 수 있는 수익률로 KOFR 등을 들 수 있다. 이번에는 3개월 CD 금리를 기초수익률로 해보자. 아래 그림 3 과 같이 예시 ELS 상품의 발행일인 2023-11-27의 CD수익률의 최종호가 수익률인 3.84%를 금융투자협회에서 찾을 수 있다.

그림3: 2023-11-27 CD 수익률(출처: 금융투자협회) 기초자산의 변동성은 예시 ELS 상품의 기초자산인 S&P500 지수의 변동성이다. ELS 투자자 입장에서 가장 안 좋은 상황은 기초자산의 변동성이 커지는 상황이다.(변동성이 커지면 기초자산의 가치가 떨어지는 경우가 많아지므로) 따라서 비교적 최근에 S&P500 지수의 변동성이 컸던 서브프라임 모기지 시기인 2007-06-01 ~ 2009-06-30 데이터의 일일 주식 수익률을 이용한 표준편차를 구해서 이를 기초자산의 변동성으로 하면 내가 ELS에 투자했을 때 최악의 경우의 수익률을 알 수 있다. 계산은 아래 그림 4처럼 기간 데이터의 일일 수익률을 구해서 전체의 표준편차를 구하면 된다.

그림4: S&P500 지수 일일 수익률의 표준편차(변동성) 계산 아래는 엑셀로 작업한 파일이다.

ELS 가치 산출 : 몬테카를로 시뮬레이션 활용

기초수익률과 기초자산의 변동성을 가지고 우리는 하나의 주가 경로를 아래와 같이 그려볼 수 있다.

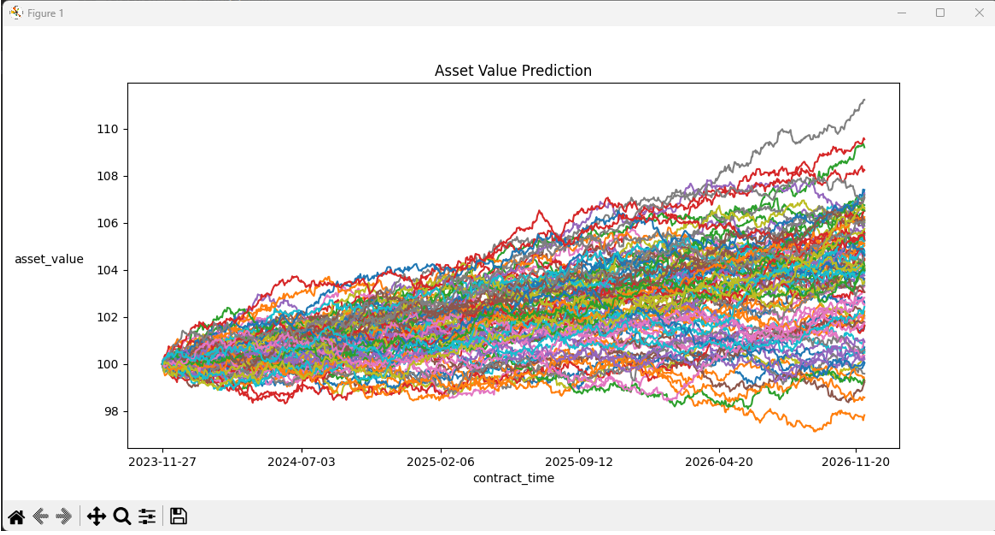

그림5: 주가 경로 예시 그리고 이러한 경로를 무수히 많이 만들어 낼 수 있는데, 경로를 무수히 만들어내는 과정을 몬테카를로 시뮬레이션이라고 한다.( 몬테카를로시뮬레이션의 직관적인 이해 참조) 아래 그림은 경로를 100 개 만든 경우의 예시이다.

그림6: 주가 경로 100 회 시뮬레이션 몬테카를로 시뮬레이션을 통해서 1 백만원을 투자한 투자자의 예상 수익률과 수익금 시나리오를 무수히 뽑아 볼 수 있고 그 결과는 아래와 같다.

그림7: ELS 시뮬레이션 결과 simulation_result.xlsx0.17MB그림 7 및 엑셀 파일에서 확인할 수 있는 것처럼 100회 정도의 시나리오에서는 모두 6개월 뒤에 자동상환 조건을 만족하여 5%의 수익률을 낼 수 있다는 결과를 보여준다. 결국 S&P500 같이 변동성이 적은 기초자산으로 만든 ELS 상품의 경우 천재지변이 있지 않는 한 손실이 발생할 확률이 없는 것은 사실이다. 다만, 미래의 일은 아무도 모르는 것이기 때문에 그 천재지변이 종종 발생했을 때, ELS 투자자들이 심각한 손실을 입게 된다.

반응형'금융퀀트 > 자산평가&프로그램매매' 카테고리의 다른 글

파이썬을 활용한 주가 경로 구하기: ELS Valuation2 (0) 2023.12.16 파이썬을 활용한 주가 변동성 구하기: ELS Valuation1 (0) 2023.12.14 듀레이션 계산기 (0) 2023.08.11 선물거래: 코스피 200 선물 이론가 산출하기 (0) 2023.03.04 코스피200지수 배당수익률 구하기 : 파이썬 웹스크레핑 (4) 2023.03.02