-

금리스왑(IRS) 평가: Bootstrapping 이용금융퀀트/자산평가&프로그램매매 2023. 2. 15. 07:05반응형

금리스왑의 가치

금리스왑은 원금교환 없이 이자의 현금흐름을 교환하는 것이다. ( 금리스왑(IRS) 거래는 왜 존재하는가? 참조 ) 계약 후 이 금리스왑의 가치는 어떻게 계산할 수 있을까? 기본적인 방법은 미래의 현금흐름을 현재가치로 환산하는 것이다.( NPV: Net Present Value ) "계약상 이자를 받는 모든 현금흐름의 현재가치 - 계약상 이자를 주는 모든 현금흐름의 현재가치"를 하면 된다.

금리스왑 거래정보(계약시점) 및 평가 기초데이터(평가시점)

거래 정보(TermSheet)

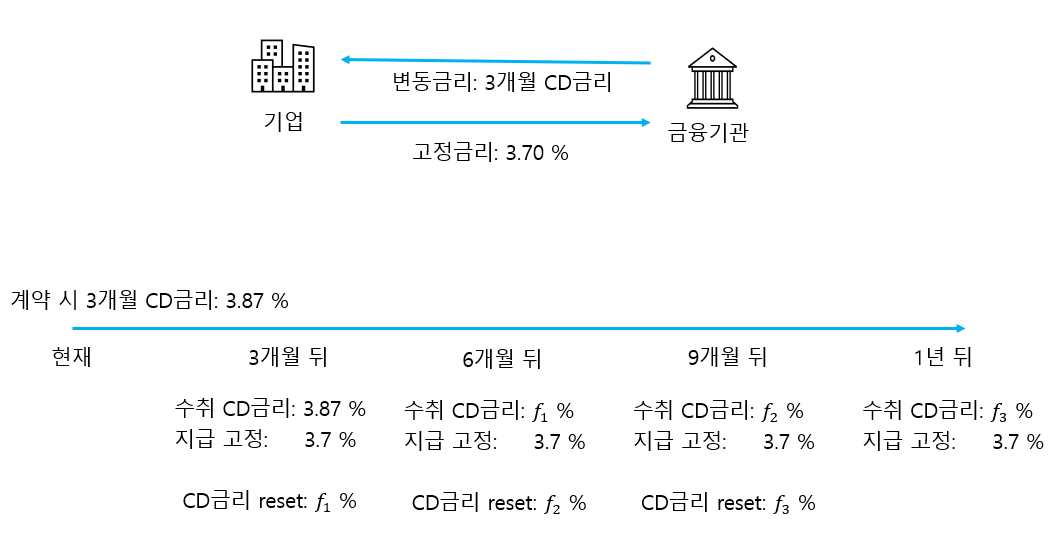

기업이 금융기관과 아래와 같이 1년 짜리 금리스왑 계약을 했다고 가정하자. ( 계약 명목금액 10억 )

그림1: 금리스왑 계약 예시 CD 91일물과 고정금리를 교환하는 금리스왑 계약을 했다면, 그림 1의 아랫부분과 같은 현금흐름을 가지게 된다.

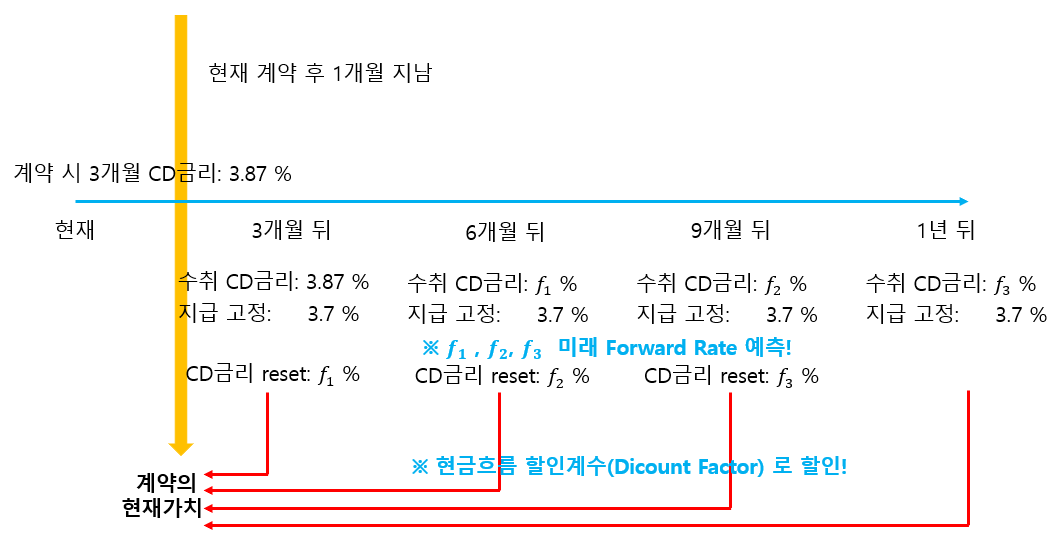

그림2: 평가상황_1개월 후 금리스왑평가 그림 1의 계약을 평가하는 상황을 그림 2와 같이 나타낼 수 있다. 핵심은 "미래 현금"을 "할인"하는 것이다. 그래서 "할인"에 사용되는 할인계수의 계산이 중요하며, 확정되지 않은 "미래 현금" 부분인 3개월 뒤 CD금리, 6개월 뒤 CD 금리를 계산하는 것이 중요하다. ( 예를 들면, 계약시점에 첫 이자교환 시의 CD 91일물 금리는 3.87% 로 정해져 있지만 다음 이자교환 시의 CD 91일 물은 계약 후 3 개월 뒤에 정해지게 된다. ( 이를 이자 FIXING이라고 한다. ) )

평가 기초데이터

할인계수, 미래 CD 91일물을 계산하기 위해서는 먼저 기초 데이터를 이용해서 평가 시점의 금리 커브를 만들어야 한다. 먼저 한국예탁결제원(KSD)에서 제공하는 한국무위험지표금리(KOFR)를 하루짜리 금리(1-Day)로 사용한다. 그리고 한국금융투자협회에서 제공하는 CD 91 일물 최종가를 3개월 금리로 사용한다.

그림3: 1-day(예탁결제원:https://www.kofr.kr/main.jsp ), 3-month 금리(금융투자협회: http://freesis.kofia.or.kr/) 마지막으로 서울 외국환중개에서 제공하는 IRS 금리 정보를 나머지 마디(Node)의 금리로 사용할 수 있다.( (그림 4를 보면 Receive 금리, Pay 금리 따로 고시가 되는데 가치평가할때는 Mid 금리를 사용하면 된다.)

그림4: 6M ~ 12M 금리( 서울외국환중개: http://www.smbs.biz/Exchange/IRS.jsp ) 종합하면, 아래 표1과 같이 된다. 이 데이터를 금리스왑(그림 2) 계약 평가시점의(1달 뒤) 금리커브라고 가정하자.

구간명 일 수 금리 1-day(1D) 1 3.433% 3-month(3M) 91 3.47% 6-month(6M) 182 3.59% 9-month(9M) 273 3.6475% 12-month(12M) 365 3.6575% 표1: IRS 평가 금리커브

할인계수와 선도금리 산출

할인계수 계산(무이표채 금리 이용)

먼저 표 1에서 얻은 금리 데이터를 가지고 할인계수부터 만들어보자. 할인계수를 만드는 식은 아래와 같다.

식1: 할인계수 계산 기본식 단순히 표1에서 만든 금리커브를 아래 식2 처럼 그대로 할인계수 산출 공식에 그대로 넣으면 될 것 같지만 그것은 틀린 방법이다. 표 1에서 만든 금리커브는 3개월 이표채 금리이기 때문이다.

식2: 할인계수 계산 잘못된 방식 따라서 우리는 Bootstrapping을 이용해서 무이표채 금리(zero rate cureve)에 의한 할인계수를 구해야 한다. 계산과정은 아래 식 3과 같다.( Bootstrapping 1: 무이표채 금리 만들기 실습 참조 )

식3: Bootstrapping 을 이용한 할인계수 계산 선도금리 만들기

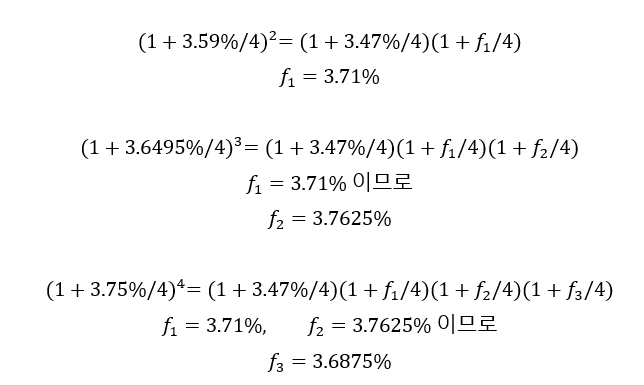

다음으로 미래에 FIXING 되는 CD 91 일물(변동금리)를 계산해 보자. 우리는 표 1을 통해 현재 3개월 금리, 6개월 금리 등은 알고 있다. 이 정보를 바탕으로 Bootstrapping을 사용하면, 아래 식 4의 계산과정을 거쳐서 3개월 뒤의 3개월 금리, 6개월 뒤의 3개월 금리, 9개월 뒤의 3개월 금리를 구할 수 있다.( Bootstrapping 2: 선도 금리 만들기 실습 참조 )

식4: 선도금리 계산 자산가치 계산

지금까지 계산한 구간별 할인계수와 선도금리는 아래 표 2와 같이 정리할 수 있다.

구간 일수 할인계수 선도금리 1-day(1D) 1 0.999906 3-month(3M) 91 0.991400 3.4330%(3M) 6-month(6M) 182 0.982286 3.7100%(3M) 9-month(9M) 273 0.973129 3.7625%(3M) 12-month(12M) 365 0.973136 3.6875%(3M) 표2: 구간별 할인계수와 선도금리

표 2는 평가기준 시점으로 1일, 91일, 182일, 273일, 365일 시점의 데이터가 된다. 하지만 실제 계약은 30일(1달)이 지난 상태여서 첫 번째 현금 흐름은 61일, 두 번째는 152일, 세 번째는 243일, 네 번째는 335 일의 잔존기간을 가지고 있다. 간단한 선형 보간법을 이용하면 표 2에 데이터를 이용해서 실제 계약의 잔존기간에 해당하는 할인계수와 선도금리를 표3과 같이 구할 수 있다. ( 선형보간법 연습 참조 )

구간 일수 할인계수 선도금리 1-day(1D) 1 0.999906 61 0.994235 3-month(3M) 91 0.991400 3.4330%(3M) 152 0.985291 3.6309%(3M) 6-month(6M) 182 0.982286 3.7100%(3M) 243 0.976148 3.7452%(3M) 9-month(9M) 273 0.973129 3.7625%(3M) 335 0.973133 3.7120%(3M) 12-month(12M) 365 0.973136 3.6875%(3M) 표3: 평가용 최종 데이터

결국 명목금액 10억 인 금리스왑의 계약 후 1달 뒤 시점의 평가는 아래 그림 5와 같이 정리된다.

그림5: "할인계수", "선도금리" 계산 후 현금흐름 그림 5에서 받는 현금의 현재가치는 ₩ 36,733,276( ₩ 9,619,224+₩ 8,943,737+₩ 9,139,721+₩ 9,030,594 ), 주는 현금의 현재가치는 ₩ 36,341,462( ₩ 9,196,674+₩ 9,113,938+₩ 9,029,366+₩ 9,001,484) 이므로 둘의 차액인 ₩ 391,813 이 1달 뒤 금리스왑의 가치가 된다.

반응형'금융퀀트 > 자산평가&프로그램매매' 카테고리의 다른 글

선물거래: 코스피 200 선물 이론가 산출하기 (0) 2023.03.04 코스피200지수 배당수익률 구하기 : 파이썬 웹스크레핑 (4) 2023.03.02 MACD를 이용한 매매 : MySQL 활용 (0) 2022.09.27 주가 예측 프로그램: python (4) 2022.06.11 스플라인 보간법 기본개념 : 큐빅 스플라인 보간법 2 (5) 2022.06.05