-

부동산 PF 이슈: 새마을금고 이슈와 레고랜드 이슈 알아보기최신이슈 2023. 12. 21. 07:49반응형

새마을금고 이슈: 브릿지 론 이슈

금융감독원, 한국은행에서 연일 부동산 PF에 대해서 언급하고 있다. 사실 부동산 PF는 꾸준히 이슈가 되어왔고, 2022년 레고랜드 사태의 중심축이기도 했다. 이 부동산 PF는 보통 토지를 사고 시공사를 끼고 건물을 지은 뒤 분양에 성공해서 차익을 남기고 빠져나오는 사업을 지칭한다. 이 과정에서 대주단(돈 빌려준 사람들), 건물 시공사, PF 시행사, 신탁사(돈 관리해 주는 기관) 등 무수한 사업 관련자들이 발생한다. 따라서 같은 부동산 PF라는 이슈라도 문제가 되는 부분이 다르다. 2023년 발생한 새마을금고 사태는 다양한 부동산 PF 이슈 중 브릿지론과 관련이 있다. 최근에도 아래 기사 2처럼 제2 금융권의 브릿지론이 문제라는 기사가 또 등장하고 있다.

기사1: 이투데이 (https://www.msn.com/ko-kr/news/other AM0636)

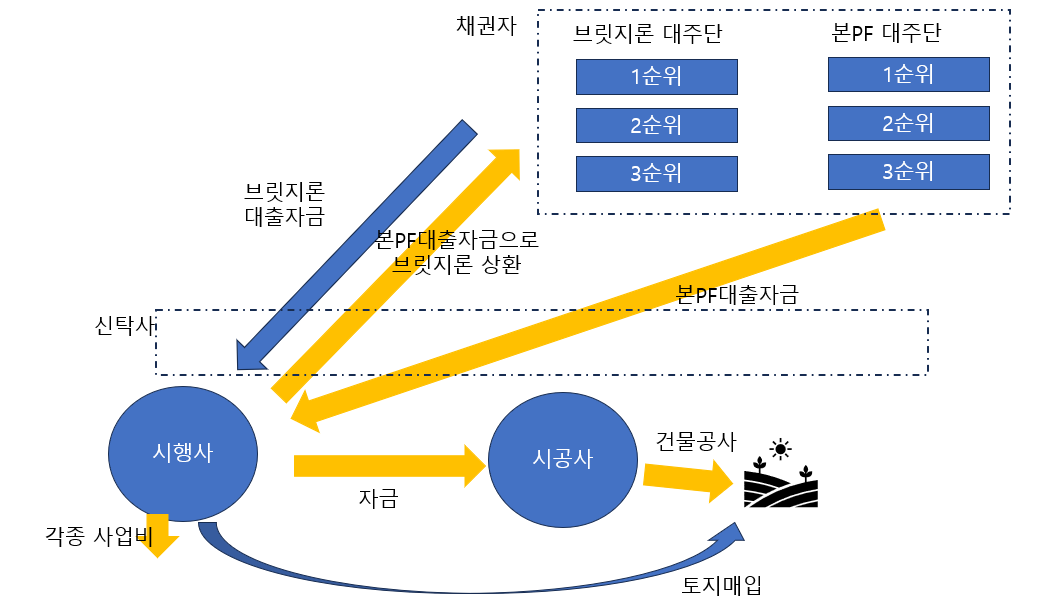

기사2: 한겨레 (https://www.hani.co.kr/arti/economy/finance/1119298.html AM0637) 부동산 PF를 사업을 다시 정리해보면 "토지매입 -> 건물건설 -> 분양 -> 이익금 회수"의 구조이다. 브릿지론은 이 과정의 초기단계인 "토지매입" 단계에서 일어나는 대출이다. 시행사가 토지를 매입할 돈이 없는 경우(혹은 토지계약금만 갖고 건물건설에 들어가지 못하는 경우) 토지매입을 위한 자금이 필요한데 이때 시행사가 받는 대출을 브릿지론이라고 한다. 간단히 그림으로 나타내면 아래 그림 1처럼 정리할 수 있다.

그림1: 브릿지론 대출 구조 그림 1에서 처럼 시행사는 브릿지론을 받아서 대출을 받아서 토지매입을 한 뒤, 사업 인허가가 떨어지면 본 PF가 시작되면서(건물건설) 본 PF로 실행된 대출자금으로 브릿지론을 상환하게 된다. 이 때 브릿지론은 실제 토지조차 없는 상태에서 나가는 대출이기 때문에 대주단 입장에서는 원금 회수가 안 될 수도 있다. 따라서 상당히 높은 금리를 받게 된다.

이런 위험한 투자는 강한 자본규제를 받는 1금융권 시중 은행에서는 취급하기 힘들다. 대신 자본규제가 상대적으로 약한 2 금융권이나 증권사 등에서 높은 수익률을 위해서 투자하는 경우가 있다. 이렇게 투자를 해서 토지 매입 및 사업 인허가를 잘 받고, 본 PF가 잘 실행되면 문제가 없지만 금리 상승으로 시행사가 브릿지론 대출 이자를 연체할 수도 있고, 사업 인허가나 토지 매입에 실패할 수도 있고, 부동산 경기 침체로 본 PF에서 사업성이 떨어져서 사업이 진행 안 될 수도 있는 등의 위험이 있다. 그 순간 투자한 금융기관은 투자원금을 거의 회수하지 못하게 된다.

레고랜드 이슈: ABCP 채권시장 이슈

기사3: nate뉴스 (https://news.nate.com/view/20221021n20458?mid=n0102 AM0700) 기사를 보면 모든 부동산 PF 사태의 원흉은 레고랜드 사태라는 느낌을 받는 경우가 있다. "레고랜드 發", "제2의 레고랜드" 이런 기사를 상당히 많이 찾아볼 수 있다. 하지만 레고랜드는 부동산 PF 사업 중 조금 다른 부분에서 문제가 생긴 이슈이다.

그림2: SPC를 통한 자금조달 구조 레고랜드 PF 구조는 위 그림 1의 대주단을 SPC라는 유동화회사로, 자금의 원천을 대주단이 가진 돈이 아닌 ABCP라는 유가증권을 발행해서 모은 자금으로 바꾸면 쉽게 이해할 수 있다. "아이원제일차"라는 유동화회사(SPC)를 설립해서 시행사에(중도개발공사) 대출을 해준 뒤, "아이원제일차"라는 유동화회사(SPC)는 대출채권을 담보로 ABCP를 발행해서 자금을 조달한 것이다. 이때 ABCP의 기초자산인 대출채권은 시행사(중도개발공사)가 대출을 못 갚는 상태가 되면 휴지조각이 되기 때문에 사람들이 ABCP만 보면 투자하지 않았을 것이다. 하지만 그 대출 상환에 강원도의 지급보증이 걸려 있어서 대부분의 사람들은 강원도의 지급의무를 믿고 투자를 진행했다.

하지만 PF 진행과정에서 유물이 나오고 건설이 지연 되는 등 사업 기간이 길어짐에 따라서 수익성이 떨어지게 되었다. (지금도 문제가 되고 있는 것 보면 처음 사업으로 인한 현금 흐름 예측도 오류가 있었던 게 아닌가 판단된다.) 결과적으로 위 그림 2의 점선으로 표시되는 현금흐름이 문제가 생겼고 이때 강원도가 지급보증을 하지 않는다고 하면서 문제가 더 커졌다. 당시에 A1 등급이었던 안정적이라고 판단되던 채권에 투자한 ABCP 투자자들의 원금회수가 문제가 되어버린 것이다. 안정적이라고 판단되었던 ABCP라는 기업어음(CP)에 문제가 생기가 채권시장 전체로 불안이 확산되면서 채권시장 전반의 신용위험이 올라가고 금리가 급등하는 문제까지 발생했었다.

부동산 PF 이슈의 본질

결국 새마을금고 사태와 레고랜드 사태 모두 부동산 PF 사업이 예상수익을 하회하면서 발생했던 사건이다. 그리고 이 부동산 PF 사업이 예상수익을 하회하는 현상들은 부동산 경기 하락하면서 나타나는 필연적인 현상이다. 다만 부동산 PF의 자금을 SPC를 통한 ABCP 발행을 통해 채권시장에서 조달했느냐 금융기관에서 바로 조달했느냐에 따라서 시장에 가해지는 충격은 새마을금고 사태의 형태를 띨 수도 레고랜드 사태의 형태를 띨 수도 있다. 금융당국에서 정리한다는 사업성 미비한 PF가 주로 어떤 형태로 자금을 조달했는지를 앞으로 주목한다면 시장의 영향을 대충 짐작할 수도 있겠다.

반응형'최신이슈' 카테고리의 다른 글

Term SOFR 와 Compounded SOFR (0) 2024.11.16 금융투자소득세가 무엇일까? 어떤 일이 일어날까? (0) 2024.06.18 실리콘벨리은행(SVB은행)이 망한 이유 (0) 2023.03.12 엔화는 안전자산이 더 이상 아닐까? (0) 2022.05.17 2022 대선 이슈 분석: 후보별 경제정책 분석 (2) 2022.01.22