-

금리스왑(IRS) 거래는 왜 존재하는가?금융정보/02.파생상품 2023. 2. 11. 08:28반응형

금리스왑(IRS)의 정의

이자율스왑 또는 금리스왑은 아래 그림 1처럼 기업이 금융기관에 "고정금리를 주고 변동금리를 받거나" "변동금리를 주고 고정금리를 받는" 구조이다. ( 변동금리 끼리 주고받는 베이시스 스왑(Basis Swap) 도 금리스왑의 일종인데, 그건 나중에 생각하자 )

그림1: 금리스왑 기본구조 계약의 목적은 변동금리를 고정금리로 바꾸거나 고정금리를 변동금리로 바꾸는 것이기 때문에 고정금리/변동금리 금액 계산의 계약 기준 통화는 같다.(USD 고정금리를 주고 KRW 변동금리를 받는 것은 금리스왑이라고 하지 않는다.) 또한 상품의 이름처럼 계약의 목적은 단순히 이자율/금리를 바꾸는 것이다. 그래서 통상적으로 계약에서 원금 교환은 없다.

기업의 금리스왑 계약 효과

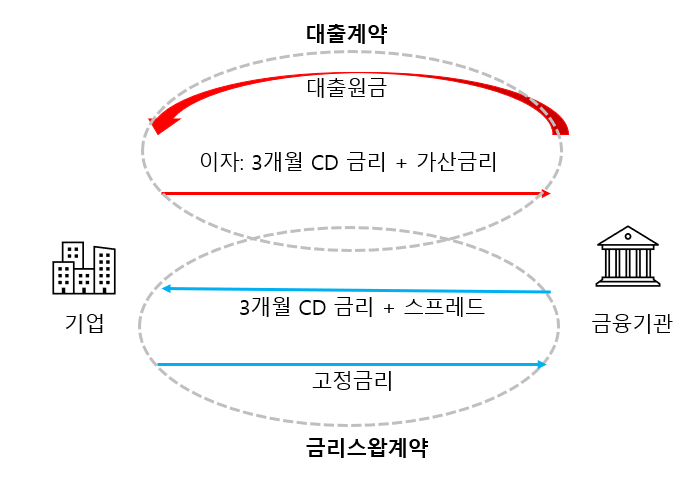

금리스왑은 기업 입장에서 금리변동 위험을 피할 수 있는 수단이다. 아래 그림과 같이 대출계약을 "3개월 CD 금리(변동금리) + 가산금리"로 한 기업이 있다고 하자. 그런데 3개월 뒤에 CD금리가 오르면 대출금리도 따라 오를 것이다. 이때 그림 2와 같이 금리스왑 계약을 추가하면 기업은 결과적으로 고정금리 대출을 받은 것과 같은 효과를 낼 수 있다.

그림2: 금리스왑계약 효과 그림 2의 에서 3개월 CD 금리는 NETTING 되기 때문에(대출원금 제외) 아래 그림 3과 같이 기업은 금융기관에 "금리스왑고정금리 - 스프레드 + 가산금리"만 고정으로 지급하게 되는 것이다.

그림3: 금리스왑 최종 현금흐름 그림 3처럼 어차피 고정금리 지급할 거면 처음부터 고정금리로 대출을 받으면 되지 왜 기업들은 복잡한 파생상품을 굳이 추가해서 금리스왑을 할까? 이유는 금융기관의 조달비용에 있다.

금융기관의 조달구조

금융기관도 본인들이 가진 현금으로 대출해 주는 것은 아니다. 금융기관도 시장에서 돈을 조달을 해서 대출을 해주고 있다. 그래서 이 조달 금리가 얼마냐에 따라서 대출금리가 결정이 된다.(조달비용보다 비싸게 대출을 해줘야 손해가 안 나니까) 문구점 주인이 100원에 학용품 사 와서 학생들한테는 150원에 파는 것과 같은 원리다. 그런데 이 조달은 장기 조달일수록 유동성 프리미엄이 붙어서 비싸다.( 채권의 금리 커브는(수익률곡선:Yield Curve) 정말 우상향할까? 참조 ) 주택담보대출 등을 받을 때 3개월, 6개월 변동금리 대출이 5년 고정금리 대출보다 금리가 싼 이유이다.

기업이 처음부터 장기 고정금리로 대출을 받는 다면 금융기관의 자금흐름은 그림 4와 같이 된다.

그림4: 고정금리대출 조달구조 그림 4와 같이 대출기간만큼( 보통 1년 이상 ) 장기로 대출을 받게 되면 금융기관도 장기로 조달을 해야 하고 금융기관은 조달원가 상승에 따라 기업에게 높은 대출금리를 제시할 수밖에 없다.

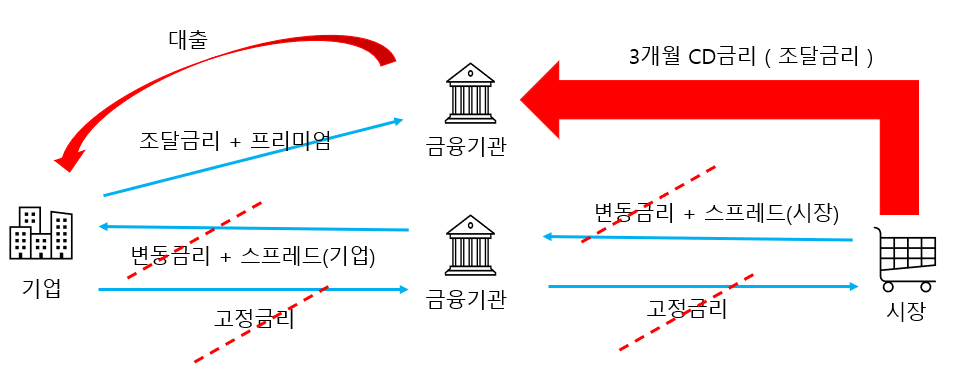

하지만 단기금리 예를 들면 3개월 CD 금리로 조달이 가능하면, 아래 그림 5에서 기업이 금융기관에 "조달금리+프리미엄"이라는 이자를 낼 때 "조달금리" 부분이 줄어들게 되어 기업에게 낮은 대출금리를 제시할 수 있게 된다.

그림5: 변동금리 & 금리스왑 거래구조 하지만 금융기관은 보통 기업과 채결한 금리스왑과 정확히 반대방향의 거래를 시장(다른 금융기관)과 한다. 금융기관도 금리변동으로 인한 리스크를 떠안고 갈 수는 없기 때문이다. 그 결과 "기업에 주는 스프레드 - 시장에서 받는 스프레드" 만큼의 추가적인 부분이 생기게 된다. 이때 금융기관은 기업에 주는 스프레드를 줄이거나 고객에게 받는 대출금리를(그림 5에서 "프리미엄"부분) 높이는 방식으로 금리스왑에서 발생하는 추가적인 비용을 상쇄하려고 할 것이다.

결론적으로 상황에 따라서 단순고정금리가 더 쌀수도 변동금리 & 이자율스왑이 더 쌀수도 있다. 기업들 입장에서는 "단순 고정금리 대출 상품" vs "변동금리 & 금리스왑 상품" 중에서 계약 당시에 금리가 유의미하게 더 싼 상품을 고르게 될 것이다. ( 둘 다 고정금리 효과를 주는 것은 똑같으니까 )

금리스왑의 계약에서 중요한 점

지금까지 금리스왑을 통해 기초자산을 고정금리/변동금리로 바꾸는 과정을 살펴봤다. 간단한 과정이지만 금리스왑 계약을 진행할 때는 반드시 "무엇에 대한" 교환인지에 대한 인식이 필요하다. 내가 고정금리로 바꾸고자 하는 금리의 기초자산, 변동 주기를 명확히 인식하고 그와 일치하는 금리 스왑 계약을 해야 내가 원하는 헤지목표를 달성할 수 있는 것이다. 예를 들어 대출금리는 COFIX 6개월 변동금리인데 고정금리 전환 효과를 위해 CD 3개월 물 금리스왑 계약을 하는 것은 내 자산/부채의 변동성만 키우는 꼴이 된다. 대출과 금리스왑의 기초금리가 다르기 때문에 베이시스 위험(Basis Risk)이 발생하기 때문이다. ( 기준금리가 오르면 "나의" 대출금리도 오를까? 참조 )

반응형'금융정보 > 02.파생상품' 카테고리의 다른 글

국내선물 거래하기: 코스피 200 선물 중심 (0) 2023.11.17 주가지수 선물 기초(코스피 선물부터 유로스톡스50선물까지) (2) 2023.03.04 옵션이해의 기초:GREEKS(옵션민감도)의 이해 (0) 2020.10.20 [재테크상식]ELS의 변형: 기초자산이 여러 개인 ELS와 DLS (0) 2020.09.01 [재테크상식]선물거래는 정말 위험한가? : 레버리지와 롤오버 (0) 2020.07.28